移转订价报告两情形免提出

2021-4-8 台灣食品暨製藥機械工業同業公會

2021-04-08 00:40经济日报记者翁至威/台北报导

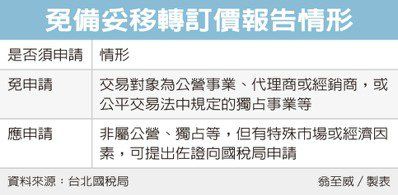

公司与关系人有一定程度受控交易时,在办理营利事业所得税结算申报时须备妥「移转订价报告」。不过财政部台北国税局表示,有两种情形,虽有从事受控交易,却可免准备移转订价报告,第一种是交易对象是公营事业或独占事业;第二种则是有特殊市场或经济因素。

所谓不合常规的移转订价,是指企业透过不合理的价格把本国利润移转到他国,达到避税目的。

台北国税局表示,营利事业之间如果有业务实质控制情形,例如进销货价格或交易条件由另一公司控制,且达总金额50%以上,代表双方具有从属或控制关系,相互间交易即属受控交易,应在办理所得税申报时备妥移转订价报告。

不过这项规定也有但书,官员表示,若营利事业交易的对象是公营事业、代理商或经销商,或是公平交易法中规定的独占事业等,代表实际上可交易对象有限,并不存在其他实质控制或从属关系,则可免准备移转订价报告,且无须特别向稽征机关申请。

另一种情形是营利事业交易对象虽非独占事业或公营事业,但有特殊市场或经济因素,而须向其大量进货等情形,这时候,营利事业也可提早向稽征机关申请确认,提出证明文件佐证双方无实质控制或从属关系,稽征机关发出核准函后,也可免备妥移转订价报告。

国税局举例,国内甲公司在109年度向国内乙公司购入化学物料,其进货价格或交易条件是由乙公司所控制,且进货总金额达甲公司全年进货总金额的九成,但主要原因是产业特殊需求,并无实质控制。

这种情况下,甲公司可在办理109年度营所税申报时,检具国内、外关系企业结构图、交易契约、订价依据、双方股东名簿及董监事名单等佐证资料,送交所在地国税局确认,就可免备妥移转订价报告。

国税局官员表示,核准速度因个案而异,若往年曾申请,交易情况也无太大改变,则审核速度较快;若是新案送国税局,加上补件往返,可能就需要一段时间,建议营利事业可提早申请。