企业办尾牙留意两项税务

2021-12-13 台灣食品暨製藥機械工業同業公會

企业办尾牙。业者/提供

提要:

1.所取得进项税额不得申报扣抵销项2.奖金或奖品税金超过2,000元要办理扣缴

2021/12/13 00:54:02

经济日报记者翁至威/台北报导

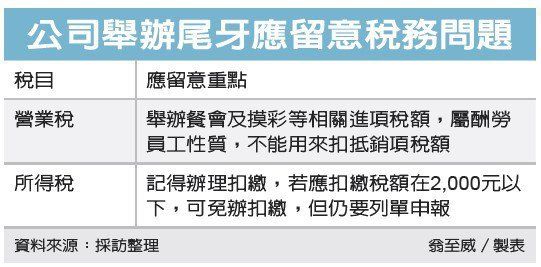

又到了岁末年终举办尾牙旺季,国税局提醒企业办理尾牙时,特别留意两项税务问题,首先,举办尾牙所取得的进项税额,不得申报扣抵销项税额;其次,尾牙抽奖活动,若奖金或奖品的应扣缴税额超过2,000元,记得要办理扣缴。

财政部台北国税局表示,根据《营业税法》规定,公司买来酬劳员工个人的奖品,不能作为进项税额来扣抵销项税额。而公司举办尾牙,通常会举办餐会及摸彩,相关餐会、摸彩奖品等都属于酬劳员工性质,其进项税额就不能用来扣抵。

举例来说,甲公司在2020年12月间举办尾牙餐会,并购买奖品给员工摸彩,公司却误将其进项税额申报扣抵销项税额,被国税局认为,涉及虚报进项税额,不仅要被补税,也被按所漏税额处五倍以下罚锾。

此外公司举办尾牙,财部官员提醒,员工参加抽奖所获得的奖金或奖品,必须依《所得税法》规定,按10%税率办理扣缴,不过若奖金或奖品应扣缴税额在2,000元以下,可免办扣缴,但仍要在隔年1月底前办理扣缴凭单申报。

另外应注意的是,若中奖人为非境内居住者(例如一年内在台居留天数不到183天的外籍员工),则无论中奖金额多寡,应就中奖金额的20%办理扣缴,公司并在代扣税款的十日内办理扣缴凭单申报。对员工而言,则要将中奖所得计入综合所得课税。举例而言,乙公司员工小陈幸运抽中价值7万元的机车,公司应依规定以10%税率办理扣缴,也就是7,000元;而小陈隔年申报个人综合所得税时,中奖所得7万元应计入综合所得总额,并从应纳税额中将已扣缴的7,000元税款减除。