企业退货折让报税有眉角

2021-12-14 台灣食品暨製藥機械工業同業公會

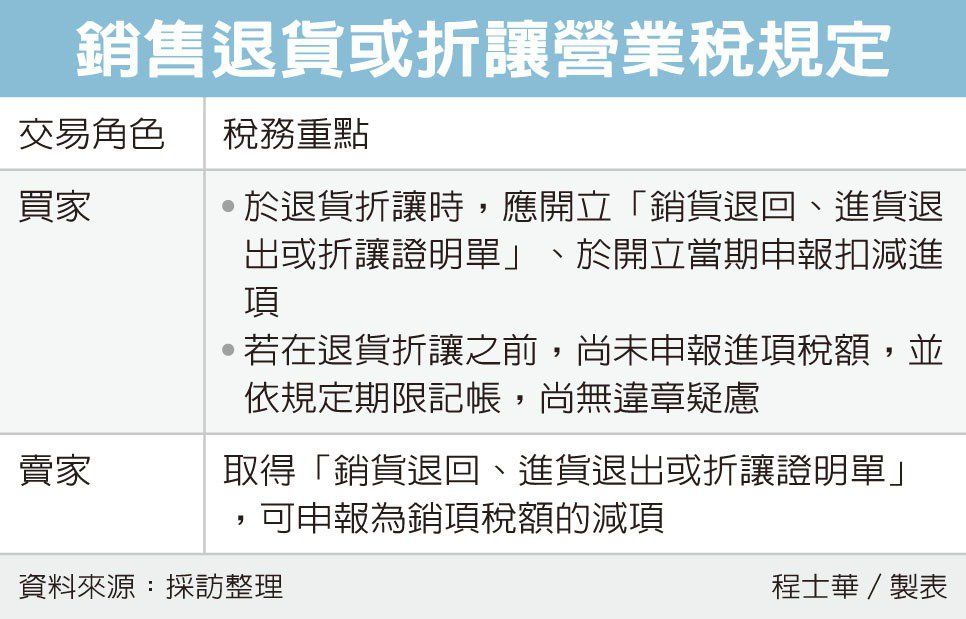

提要: 买方应开立凭证申报扣减进项税额卖方取得证明后可抵减销项营业税

经济日报记者程士华/台北报导

货物售出后有瑕疵,营业人之间约定退货或折让时,台北国税局提醒,买卖双方都要留意营业税的处理重点,首先,对买方而言,如果已经申报进项抵减,退货或折让时,应额外开立凭证,并申报扣减进项税额,否则将被视为漏税开罚;其次,对卖方而言,取得退货或折让凭证后,则可以抵减销项营业税。

官员表示,由于营业税可以进销互抵,因此对营业人之间的交易而言,如果是在货品销出后,过一段时间才决定退货或折让,便会影响营业税的认定。

举例而言,官员指出,甲公司基于营业需求,在今年7月花了20万元,向乙公司购买十张办公桌,已经在7-8月期营业税申报时提示进项凭证,抵减10,000元营业税额;但是后来发现其中三张桌子有瑕疵,甲、乙两公司协调后,乙公司决定认赔折让48,000元,谈妥时已经是今年9月。

特别对买方而言,官员表示,这个环节须留意开立凭证的义务,本案的甲公司必须开立一张「销货退回、进货退出或折让证明单」给乙公司,并且在申报9- 10月营业税时,申报扣减进项税额。

官员指出,主因在于甲公司于7-8期已经申报进项凭证列帐扣税,既然该笔货物有折让,代表进项税额减少了,在本案中受影响的营业税额为2,400元,如果没向国税局申报,就构成漏税的行为。

不过买家若是在折让之前,都还没有申报进项税额,官员表示,在这种情况中,只要有依规定期限记帐,倒是没有违章的疑虑。

对卖家乙公司而言,官员表示,收到上述凭证之后,当然也有用处,该张证明单可以在9-10月期营业税申报时,作为销项税额的减项,抵减营业税。

官员指出,卖方这部分就不涉及罚则,但仍提醒营业人申报抵减,以免影响自身节税权益。