企业投资损失留意认列时点

2021-6-9 台灣食品暨製藥機械工業同業公會

2021-06-09 00:56经济日报记者程士华/台北报导

企业为创造利润而投资其他公司,难免遇到踩雷案例,南区国税局指出,如果遇到投资对象减资、合并、破产或清算等四类情形,可以认列为投资损失减免所得税,不过仍要留意认列损失的时间点,以免在错误年度认列。

官员表示,营利事业为了创造利润、多角化经营或策略联盟,可能会对其他公司进行投资并成为股东,然而如果被投资事业经营不善,导致亏损产生损失,此时就要留意税务列报上的相关规定。

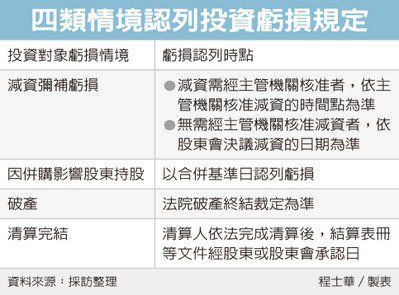

首先,列报投资损失的大原则,就要以实现数为主,官员表示,如果被投资事业只是在财务报表呈现亏损,这个时间点还不能认列为投资损失。

其次,等到投资亏损实现时,官员表示,此时还要注意在减资、合并、破产或清算等不同的情境中,认列亏损的时间点规定。

官员表示,先以减资弥补亏损的情境,这类案件要注意,假设是无需经主管机关核准减资的公司型态,只要以股东会决议减资的日期认列亏损即可,但如果是监管比较严格的公司,股东认列亏损的日期,就要以主管机关核准减资时间点为准。

而在企业并购的情境,官员表示,如果被投资事业遭到合并,股东蒙受投资损失,是以合并基准日认列亏损。

最后则是企业倒闭的情境,官员表示,这里可能有二种样态,一种是法院宣布破产,那便是以法院裁定日为亏损认列日;另一种是事业清算而发生投资损失,这类时间点就比较落后,是以清算人依法完成清算,结算表册等文件也经股东或股东会承认日为准。

官员表示,最常见的错误情形,仍是企业股东在投资对象帐面亏损时,就先行认列亏损;但除了处分股权之外,还要留意上述几种亏损实现情境,以便在正确年度认列亏损。