建厂用地优税留意申请时间

2021-7-30 台灣食品暨製藥機械工業同業公會

为鼓励我国制造业发展,用于设厂的工业用地,可以按较为优惠的税率课征地价税。记者施鸿基/摄影

2021-07-30 02:17经济日报记者程士华/台北报导

为鼓励我国制造业发展,用于设厂的工业用地,可以按较为优惠的税率课征地价税,不过建厂期间、建厂完成后的适用规定不同,若要申请优惠税率,须留意申请时间的限制。

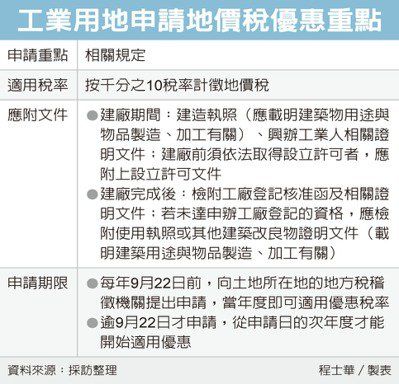

一般而言,地价税是按累进税率课征,基本税率为千分之10,越有价值的土地,最高可能会课到千分之55;不过根据《土地税法》第18条规定,主管机关核定的工业用地,一律可按千分之10税率计征地价税。

然而实务上,该如何认定工业用地的资格呢?高雄市税捐稽征处指出,包括建厂期间、建厂完成后,都有不同的适用规定。

官员表示,首先是在建厂期间之内,申请人应检附建造执照,执照上应载明建筑物用途与物品制造、加工有关,以及兴办工业人的证明文件;部分产业依据法令规范,须在建厂前依法取得设立许可者,也要附上工厂设立许可文件,才能正式申请到租税优惠。

至于建厂完成后,官员指出,已达申办工厂登记标准者,只要检附工厂登记核准函及相关证明文件;但如厂区还不符合申办工厂登记的资格,想申请地价税优惠,则要比照建厂期间的规定,应检附使用执照或其他建筑改良物证明文件,文件上要载明建筑用途与物品制造、加工有关。

另一项重点,则是优惠申请期间的规定,官员表示,依土地税法第41条规定,各式可适用特别税率的土地类别,土地所有权人应于每年地价税开征40日前,正式提出申请才算数,也就是要在每年9月22日前,向土地所在地的地方税稽征机关提出申请。

官员表示,要是逾期申请,今年度就无法适用优惠税率了,只能从申请的次年开始适用优惠,不过过去已经核定特别税率,至今用途并未变更的话,则不必重复申请。