欠款债权消灭视同收入征税

2021-8-18 台灣食品暨製藥機械工業同業公會

2021-08-18 01:29经济日报记者程士华/台北报导

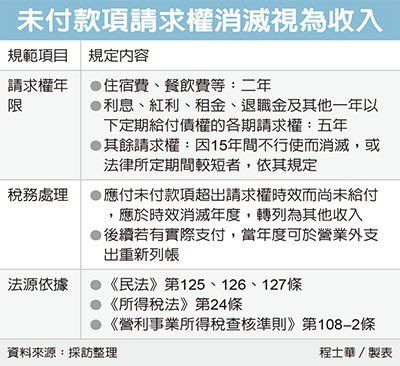

企业长期积欠特定款项,不只债主会找上门,连国税局也会来课税,台北国税局表示,诸如利息、租金及退职金等应付未付款项,若积欠逾五年导致债主请求权消灭,将视为当年度收入,受到国税局征税。

国税局近期开始回头查核2018年度的营所税申报案,发现台北某公司当时申报时,有一笔应付租金300万余元,从帐载纪录来看,这笔款项已经超过五年尚未给付。

官员表示,依《民法》第126条规定,租金给付的请求权,如果在五年之内没有行使,请求权就会消灭。国税局在查到此案件后,便将该企业应付而未支付的300万余元租金,转列其他收入加以课税。

《所得税法》第24条及《营利事业所得税查核准则》第108-2条规定,官员表示,营利事业帐载「应付未付」的帐款、费用、损失及其他各项债务,若是超出请求权时效,而尚未给付者,应于时效消灭年度,转列为其他收入。

民法当中规范的请求权类型很多,官员表示,像住宿费、餐饮费等较小额的款项,请求权逾二年将便会消灭;至于企业最常遇到的利息、红利、租金、退职金及其他一年以下定期给付债权的各期请求权,则会因五年间不行使而消灭;其余多数款项的请求权,因15年间不行使而消灭。

官员表示,营利事业应给付的款项,已逾前述民法规定的请求权时效,却尚未支付的情形,对国税局而言,该请求权既然消灭了,相当于企业多了一笔收入,应于时效消灭年度,将该笔应付未付款项,转列为其他收入。

不过实务上,还是要考量到商场伦理,官员表示,有时即便款项请求权消灭,企业仍选择在后续金流较宽裕时完成给付,若有此种情形,营利事业在支付的年度,可以在「营业外支出」重新列帐申报节税。