营利事业列报投损眉角多

2021-9-14 台灣食品暨製藥機械工業同業公會

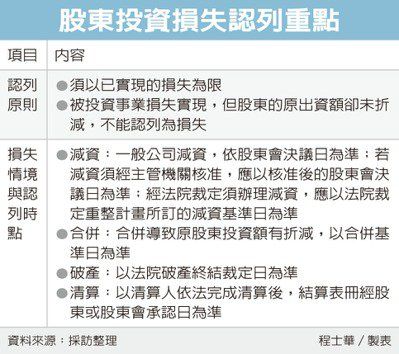

当法人股东面临损失时,税务认列须注意损失是否实现、损失情境及发生日期等重点,在正确年度核实认定,以免遭调整补税。图/本报资料照片

2021-09-14 00:05经济日报记者程士华/台北报导

投资一定有风险,台北国税局表示,当法人股东面临损失时,税务认列须注意损失是否实现、损失情境及发生日期等重点,在正确年度核实认定,以免遭调整补税。

官员表示,依《营利事业所得税查核准则》第99条规定,营利事业若要申报投资损失,首先要注意的重点,在于只有针对已实现的损失,才能列报;换句话说,如果只是帐面上呈现亏损,在这笔亏损实现之前,股东都还不能列报。

由于投资损失必须以实现为前提,官员表示,因此能够合理列报投资损失的情境,可能会包括被投资事业减资弥补亏损、遭到合并,甚至是破产或清算等,各项情境须提供的证明文件、损失认列时间点皆不同。

分别来看各项损失发生时间点,官员表示,以减资为例,譬如上市柜公司等,部分事业减资需经过主管机关核准,因此股东损失认列年度,要以主管机关核准后的股东会决议基准日为准。

至于其他一般企业,若不必经主管机关核准,官员表示,此类减资以股东会决议减资的基准日,作为股东认列亏损的日期即可。

官员表示,还有一种特殊情形,在于受投资的公司,经法院裁定重整、须办理减资,此时就不是看股东会日期,而是要以法院裁定的重整计画,当中所订定的减资基准日为准。其余情况中,官员表示,若是被投资事业遭合并,投资损失须认列在合并基准日。

最后,如果被投资事业倒闭,可能会有二种情形,官员表示,若是事业宣告破产,损失日是以法院破产终结裁定日为准;如果是结束营业,依法进行清算,股东认列损失的时间点,是以清算人依法完成清算,结算表册经股东或股东会承认的日期为准。不论哪种发生亏损情形,国税局审查重点,还是在股东的出资额变化,如果股东的原出资额并未折减,自然也就不能认列损失。