产创租税优惠留意投资日

2021-11-23 台灣食品暨製藥機械工業同業公會经济日报记者翁至威/台北报导

购买工厂、软硬体设备等认定方式略有不同应在期限内完成避免影响权益

国税局。记者曾增勋/摄影

国税局。记者曾增勋/摄影《产业创新条例》提供租税优惠,企业实质投资可列为未分配盈余减除项目。财政部南区国税局表示,投资日的认定很关键,会用来判断是否在期限内完成投资,而常见投资项目包括工厂、软硬体设备、生产技术等,投资日认定方式略有不同,企业应留意规定。

南区国税局表示,为鼓励企业以盈余从事实质投资,产创条例第23条之3条文,明定企业自申报2018年度未分配盈余税起,在当年度盈余发生次年起三年内,以盈余实质投资达100万元以上者,投资金额可在计算当年度未分配盈余税时,列为减除项目,免加征5%营所税。

企业必须在期限内投资完成,才能适用租税优惠,至于如何认定投资完成日?国税局表示,依据投资标的不同,各自投资归属年度的认定方式也略有不同。

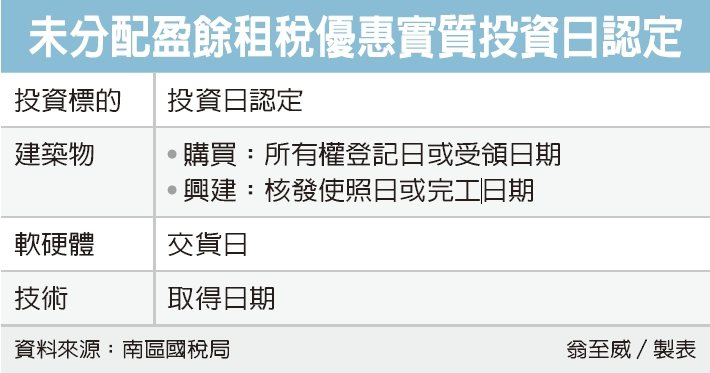

国税局表示,首先若兴建或购置自行生产或营业用建筑物,例如工厂等,若是向他人购买,投资日就是以所有权登记日期为准,若无须办理所有权登记,则以受领日期为准。

而若是自行兴建或委由他人兴建,投资日则以营建署核发使用执照日期为准;无须核发使照者,则以建筑证明文件中载明的完工日期为准;而若为分期兴建,则是以各分期兴建完成验收日期为准。

第二种常见类型是购买生产或营业用软硬体设备,则是以交货日为准,分期兴建或交货者,则是以各期验收或交货日期来认定。

第三种是购买自行生产或营业用技术,则以取得日期为准。若所购置的技术,是属系统整体设备不可区分的一部分,则要按照前述软硬体设备规定来认定。

国税局举例,2018年度的未分配盈余是在2020年5月申报,若甲公司以2018年度未分配盈余600万元来投资兴建新厂房,投资期限就是2019年1月1日至2021年12月31日,须在期限拿到使照。

若甲公司赶在2020年5月前完成,在2020年5月申报2018年度未分配盈余时,就可直接列报600万元减项;若来不及赶上报税季完成投资,可在完成投资日起一年内,检附证明文件,向国税局更正申报2018年度未分配盈余申报,并申请退税。