财部两招迎战最低税负制

2022-01-04 台灣食品暨製藥機械工業同業公會

财政部。图/本报资料照片

提要

1.针对CFC制度将报院核定2023年同步上路2.评估调高国内税率调幅尚未定案

2022/01/04 01:11:00

经济日报记者翁至威/台北报导

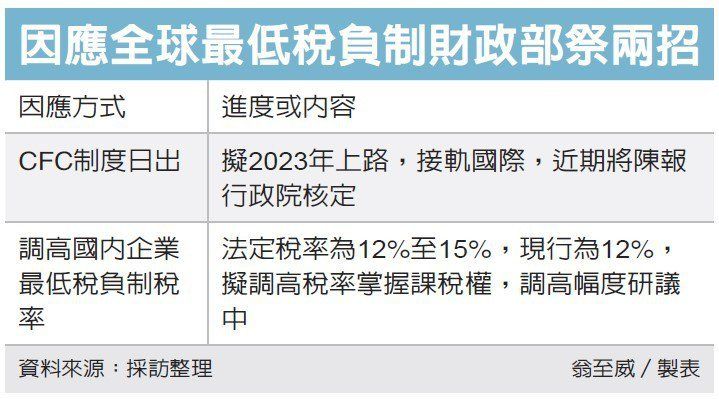

迎战全球最低税负制,财政部拟祭出两招,目前正如火如荼研议。首先针对CFC(营利事业受控外国企业)制度,近期将报行政院核定自2023年上路;其次在国内最低税负制税率方面,正评估调高现行12%税率,至于调高幅度尚未定案。

对于有会计师认为全面调高税率恐冲击中小企业,建议仅针对落入全球最低税负制范围者另立条款,财政部官员直言,这不会是考虑方向,将涉及租税公平,也恐造成租税回避疑虑。

换句话说,因应国际反避税潮流,在国内企业最低税负制这块,加税、掌握课税权恐势在必行。

全球税改分为两支柱,其中第二支柱是「全球反税基侵蚀规定」,也就是所谓的全球最低税负制,适用对象为全年营收超过7.5亿欧元的跨国企业,要求缴足最低15%税额,预计2023年实施,财经部会估算国内约有近200家企业受影响,财政部正紧锣密鼓讨论因应措施。

其中CFC制度,财政部近期将报行政院核定上路时间为2023年,与全球最低税负制同步接轨,这也是目前最为明朗的因应措施。

CFC主要针对国内企业在租税天堂国家拥有、并具控制力的关系企业,规定其投资获利,即使未分配给国内母公司,仍应视为母公司当年投资收益,并入营利事业所得税,课征20%税率。

至于税率调整方面,官员表示,《所得基本税额条例》规定,企业最低税负制法定税率为12%至15%,目前税率订为12%,目前正在讨论调高税率,是否一次调高至15 %尚未定案。

不过官员指出,在税率调整上不会有差别待遇,也就是不考虑仅针对全球最低税负制适用对象来调整。官员表示,若另订全球最低税负制条款,一来会有公平性问题,二来也容易形成租税规避空间。

官员表示,近几年财政部配合产业政策所需,已于《产业创新条例》、《生技新药产业发展条例》等提供租税优惠,面对国际反避税趋势,财政部有必要持续完善我国税制,避免课税权拱手让人。