借名登记不动产交易须申报

2022-01-13 台灣食品暨製藥機械工業同業公會

提要:

国税局提醒营业人土地厂房登载他人名下仍视为债权买卖行为应报营业税、营所税

2022/01/12 23:42:53

经济日报记者程士华/台北报导

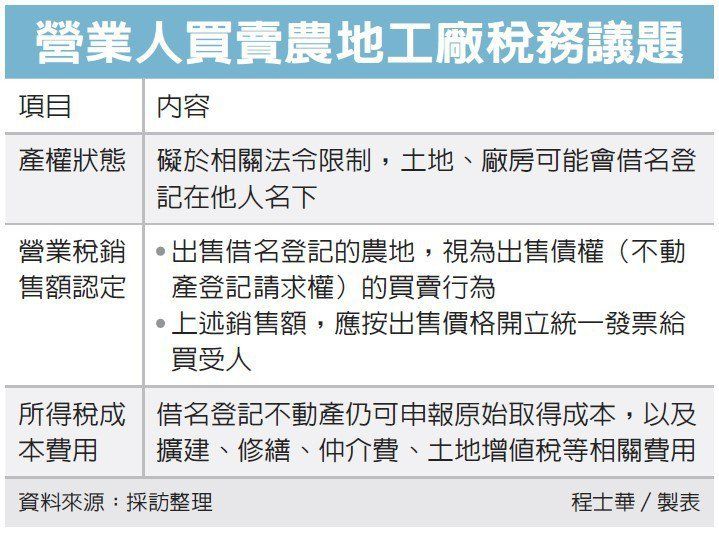

针对营业人转卖农地违章工厂的行为,中区国税局表示,即便土地、厂房皆借名登记在他人名下,仍视为该营业人应税的债权买卖行为,应申报营业税及营所税。

国税局指出,依据财政部2012年函释的规定,营业人购买农地,但碍于法令限制,须借名登记于他人名下,即便未取得该农地所有权,在出售该农地时,仍视为属债权(不动产登记请求权)买卖行为,应按出售价格开立统一发票与买受人。

官员表示,日前查核辖内某公司2019年度营所税结算申报案件,发现该公司于损益表营收调节说明栏位,写了一笔出售资产600万元,但当年度却没申报处分资产利益及损失。

实际调帐发现,该公司是在2013年间,以4,000万元找一位王先生,买下台中市某地段土地、2017年间再买下建于该地的违章工厂,房地均借名登记于公司老板配偶名下。

该公司后来扩建并修缮厂房后,2019年将土地及厂房打包,以6,000万元出售给买家王先生,正式完成移转登记。

官员表示,本案的土地、房屋虽然皆为借名登记,但仍符合财政部上述函释规定,属债权买卖行为,应按出售价格开立统一发票予买方。国税局调查发现,该公司有高价低报的情形,明明出售金额为6,000万元,却只开出600万元的发票,短漏营业税270万元。

另外,营所税的部分,本案收入减除成本后,出售所得额约为1,600万元,已按税率20%补征营利事业所得税320万元,在营业税、营所税方面,皆因短漏报,而被额外加罚。

官员表示,即便是借名登记的不动产,在计算所得时,仍可比照不动产,申报原始取得成本,以及扩建、修缮、仲介费、土地增值税等相关费用,呼吁营利事业核实申报,以免违法挨罚。