《產業創新條例》提供租稅優惠,企業實質投資可列為未分配盈餘減除項目。財政部南區國稅局表示,投資日的認定很關鍵,會用來判斷是否在期限內完成投資,而常見投資項目包括工廠、軟硬體設備、生產技術等,投資日認定方式略有不同,企業應留意規定。

南區國稅局表示,為鼓勵企業以盈餘從事實質投資,產創條例第23條之3條文,明定企業自申報2018年度未分配盈餘稅起,在當年度盈餘發生次年起三年內,以盈餘實質投資達100萬元以上者,投資金額可在計算當年度未分配盈餘稅時,列為減除項目,免加徵5%營所稅。

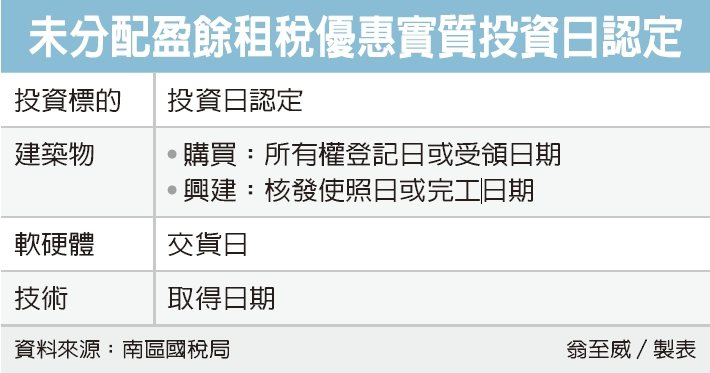

企業必須在期限內投資完成,才能適用租稅優惠,至於如何認定投資完成日?國稅局表示,依據投資標的不同,各自投資歸屬年度的認定方式也略有不同。

國稅局表示,首先若興建或購置自行生產或營業用建築物,例如工廠等,若是向他人購買,投資日就是以所有權登記日期為準,若無須辦理所有權登記,則以受領日期為準。

而若是自行興建或委由他人興建,投資日則以營建署核發使用執照日期為準;無須核發使照者,則以建築證明文件中載明的完工日期為準;而若為分期興建,則是以各分期興建完成驗收日期為準。

第二種常見類型是購買生產或營業用軟硬體設備,則是以交貨日為準,分期興建或交貨者,則是以各期驗收或交貨日期來認定。

第三種是購買自行生產或營業用技術,則以取得日期為準。若所購置的技術,是屬系統整體設備不可區分的一部分,則要按照前述軟硬體設備規定來認定。

國稅局舉例,2018年度的未分配盈餘是在2020年5月申報,若甲公司以2018年度未分配盈餘600萬元來投資興建新廠房,投資期限就是2019年1月1日至2021年12月31日,須在期限拿到使照。

若甲公司趕在2020年5月前完成,在2020年5月申報2018年度未分配盈餘時,就可直接列報600萬元減項;若來不及趕上報稅季完成投資,可在完成投資日起一年內,檢附證明文件,向國稅局更正申報2018年度未分配盈餘申報,並申請退稅。