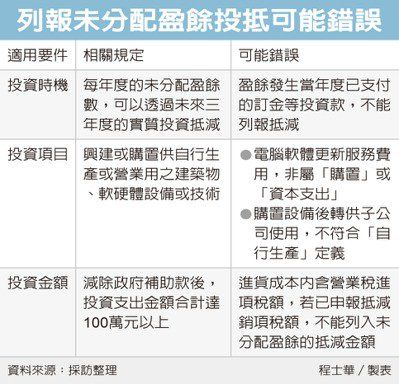

企業投資抵稅 留意三情況

2021-5-5 台灣食品暨製藥機械工業同業公會

2021-05-05 00:59經濟日報 記者程士華/台北報導

企業今年報稅時,可透過實質投資抵減未分配盈餘,北區國稅局指出,雖然此項優惠不必事前申請,但去年申報時就發現不少問題,包括款項歸類、訂金認列時點等錯誤,甚至還有借給子公司用的情形,提醒企業今年申報時,留意相關錯誤,以免被通知補稅。

為鼓勵營利事業從事實質投資,依《產業創新條例》第23-3條規定,公司或有限合夥事業從2018年度開始,每年度的未分配盈餘數,可以透過未來三年度的實質投資抵減,抵減後就不會被課稅。

官員表示,這項優惠是去年報稅時首次上路,當時列報此項租稅優惠的企業,共有1,398家,共減除未分配盈餘金額高達1,864億元,但實務上還是發現不少錯誤樣態。

第一種情況,在於「軟體設備」相關支出的認定,官員指出,要適用此項實質投資,原則上還是要以「購置」為前提,核認為資本支出。

去年申報案中,發現甲公司將電腦軟體更新服務費用列報此項,因非屬資本支出,被調整減列200萬元。

官員也提到,依據《營利事業所得稅查核準則》第90條規定,進貨成本當中,可能內含一部分營業稅,這些進項稅額如果已經在營業稅申報抵減過了,也不能列入未分配盈餘的抵減金額,提醒企業今年申報時,必須留意。

第二種情況,雖然投資項目合格,款項支付的時間點也很重要,官員表示,乙公司去年申報2018年度盈餘時,雖列報500萬元投資抵減,用於購置機器設備,但實際查核發現,這500萬元當中,有100萬元是前一年度預先支付的訂金,剛好不在適用抵減的三年期間內,因此遭稅局剔除。

第三種情況當中,丙公司去年的申報案中,購置了八台機器設備,列報投資支出總額1,600萬元抵減盈餘。

官員指出,但實際查核後發現,丙公司竟將其中一台設備轉送中國大陸子公司使用,因非「供自行生產」使用,所以調整減列200萬元。

依據產創條例,合格的投資還須符合二項要件:一、興建或購置供自行生產或營業用的建築物、軟硬體設備或技術;二、減除政府補助款後,投資支出金額合計達100萬元以上。