企業退貨折讓 報稅有眉角

2021-12-14 台灣食品暨製藥機械工業同業公會

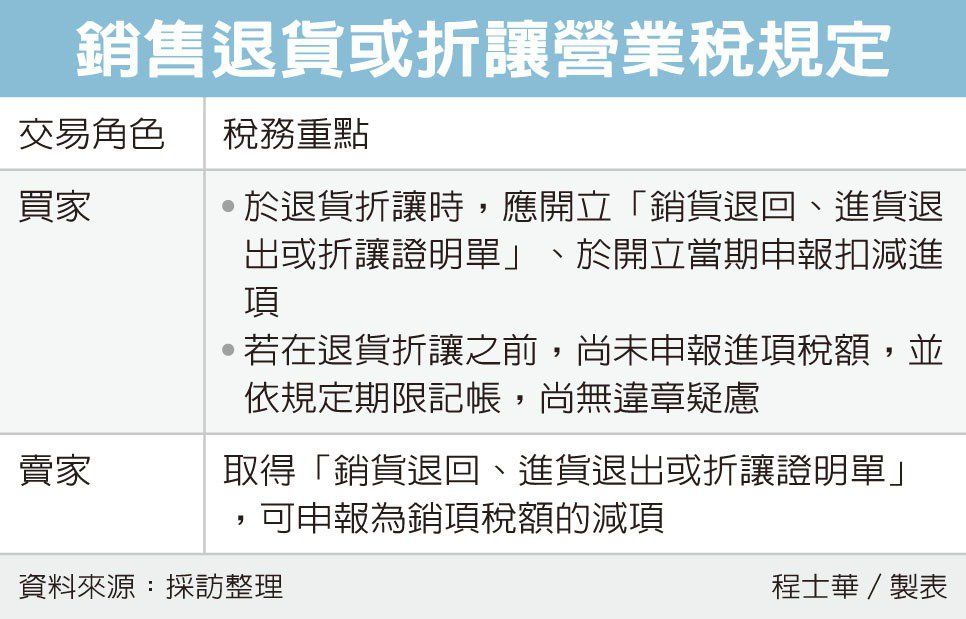

提要: 買方應開立憑證申報扣減進項稅額 賣方取得證明後可抵減銷項營業稅

經濟日報 記者程士華/台北報導

貨物售出後有瑕疵,營業人之間約定退貨或折讓時,台北國稅局提醒,買賣雙方都要留意營業稅的處理重點,首先,對買方而言,如果已經申報進項抵減,退貨或折讓時,應額外開立憑證,並申報扣減進項稅額,否則將被視為漏稅開罰;其次,對賣方而言,取得退貨或折讓憑證後,則可以抵減銷項營業稅。

官員表示,由於營業稅可以進銷互抵,因此對營業人之間的交易而言,如果是在貨品銷出後,過一段時間才決定退貨或折讓,便會影響營業稅的認定。

舉例而言,官員指出,甲公司基於營業需求,在今年7月花了20萬元,向乙公司購買十張辦公桌,已經在7-8月期營業稅申報時提示進項憑證,抵減10,000元營業稅額;但是後來發現其中三張桌子有瑕疵,甲、乙兩公司協調後,乙公司決定認賠折讓48,000元,談妥時已經是今年9月。

特別對買方而言,官員表示,這個環節須留意開立憑證的義務,本案的甲公司必須開立一張「銷貨退回、進貨退出或折讓證明單」給乙公司,並且在申報9-10月營業稅時,申報扣減進項稅額。

官員指出,主因在於甲公司於7-8期已經申報進項憑證列帳扣稅,既然該筆貨物有折讓,代表進項稅額減少了,在本案中受影響的營業稅額為2,400元,如果沒向國稅局申報,就構成漏稅的行為。

不過買家若是在折讓之前,都還沒有申報進項稅額,官員表示,在這種情況中,只要有依規定期限記帳,倒是沒有違章的疑慮。

對賣家乙公司而言,官員表示,收到上述憑證之後,當然也有用處,該張證明單可以在9-10月期營業稅申報時,作為銷項稅額的減項,抵減營業稅。

官員指出,賣方這部分就不涉及罰則,但仍提醒營業人申報抵減,以免影響自身節稅權益。