營業稅查核 外銷業者當心了

2024-03-25 經濟日報 記者楊文琪/台北報導

經濟日報 記者楊文琪/台北報導

外銷貨物營業稅規定

<提要>

稅局提醒 未依規定取得進項憑證經查獲最高罰100萬元、上游漏開發票也要罰

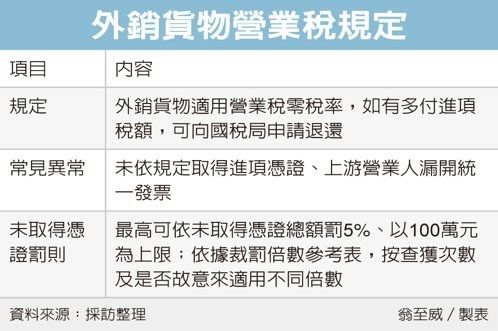

國稅局每年都會展開營業稅選案查核,財政部北區國稅局提醒外銷業者,實務上常見兩大異常樣態,包含未依規定取得進項憑證(例如發票)、上游業者漏開發票。

根據《營業稅法》規定,外銷貨物適用營業稅零稅率,也就是銷項稅額為0,如有多付進項稅額,則可向國稅局申請退還;此外《稅捐稽徵法》也規定,營業人買進貨物應取得並保存憑證。

北區國稅局指出,各地區國稅局每年度均訂有選案查核計畫,針對營業人外銷貨物,運用系統相互勾稽進出口貨物,查核是否有異常並選案查核,包含營業人出口貨物,涉有未依規定取得進項憑證、上游營業人有無漏開統一發票等異常態樣。

國稅局表示,為確保營業人交易憑證資料正確,營業人進貨、銷貨時,都應據實取得、給予發票,取得的憑證也應妥善保存,並如實登帳。

營業人若未依規定取得進項憑證,經國稅局查獲,應依稅捐稽徵法44條規定,按查明認定進貨未取得憑證總額處5%以下罰鍰,處罰金額最高不得超過100萬元。

根據裁罰倍數參考表,違反稅捐稽徵法44條,一年內第一次查獲,按未取得憑證部分的總額2%處罰;一年內第二次查獲,則以總額2.5%處罰;一年內第三次查獲,則處3%罰鍰;而若是故意未依法給予、取得或保存憑證,則處最高罰鍰5%。