認列呆帳損失 留意兩要點

2022-11-23 台灣食品暨製藥機械工業同業公會

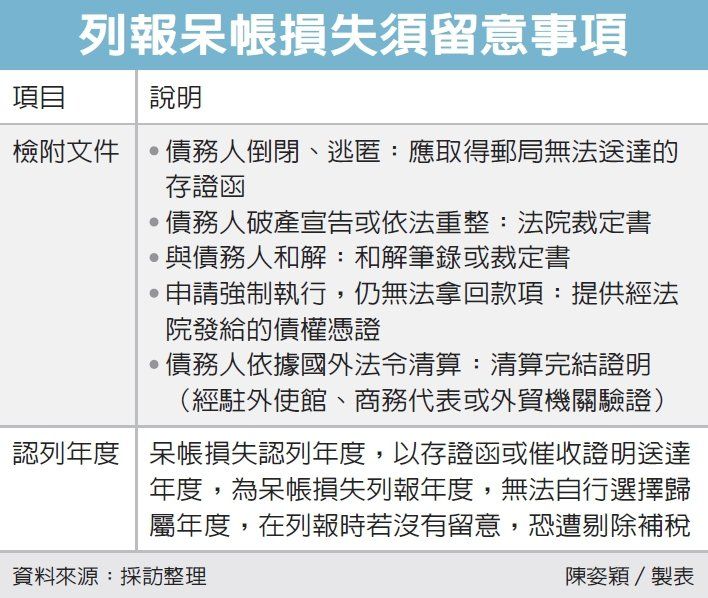

國稅局官員表示,營利事業列報呆帳損失時,應依規定檢附相關文件,才能將呆帳損失認列。(經濟日報資料照片)

< 提要 >

1.依照債務人倒閉、破產等情況檢附相關文件 2.以存證函送達時間視為發生年度列報

2022/11/23 00:08:48

經濟日報 記者陳姿穎/台北報導

營利事業發生呆帳損失,可分為債務人倒閉、逃匿、重整、和解或破產宣告等因素,導致債權無法收回;另外,則是債權逾期兩年,經催收後仍未收取本金及利息者,都可在呆帳實際發生時認列損失。台北國稅局提醒營利事業,呆帳損失若要認列,須留意檢附文件和認列年度。

國稅局官員表示,營利事業列報呆帳損失時,應依《營利事業所得稅查核準則》第94條規定,檢附相關文件,才能將呆帳損失認列。而情況不同,認列呆帳所須檢附的文件也有所差別,如果屬於債務人倒閉、逃匿情情形,營利事業列報呆帳損失時,應取得載有債務人倒閉、逃匿前,郵局無法送達的存證函。

若是債務人破產宣告或依法重整,則應取得法院裁定書;若營利事業與債務人和解,包括在法院上或由商業會、工業會和解、調解委員會調解等,應取得和解筆錄或裁定書作為證明文件。

已申請法院強制執行,但營利事業仍無法拿回款項時,則要提供經法院發給的債權憑證;債務人若依據國外法令清算,則要拿出清算完結證明、並經駐外使館、商務代表或外貿機關驗證。

此外,呆帳損失認列年度則要留意,以存證函或催收證明送達年度,為呆帳損失列報年度。台北國稅局提醒,呆帳損失應在實際發生年度認列,無法由營利事業選擇歸屬年度,在列報時若沒有留意,恐遭剔除補稅。

甲公司在辦理2020年度營利事業所得稅結算申報時,列報呆帳損失1,000萬元。甲公司主張2018年以前銷貨給乙公司的貨款,經多次口頭催討皆未獲清償,因此甲公司在2020年12月底,向乙公司寄發存證函催討款項,並在2021年1月取具郵政事業已送達的存證函。

甲公司認為,2018年的貨款到了2020年已逾期兩年,且已向郵政機關交寄存證函,因此在2020年度列報呆帳損失,但依照規定,應以存證函送達年度2021年,視為實際發生呆帳損失的年度,因此國稅局剔除甲公司列報的呆帳損失1,000萬元,核定應補徵稅額170萬元。