企業盈虧互抵 四個必要

2023-09-25 經濟日報 記者楊文琪/台北報導

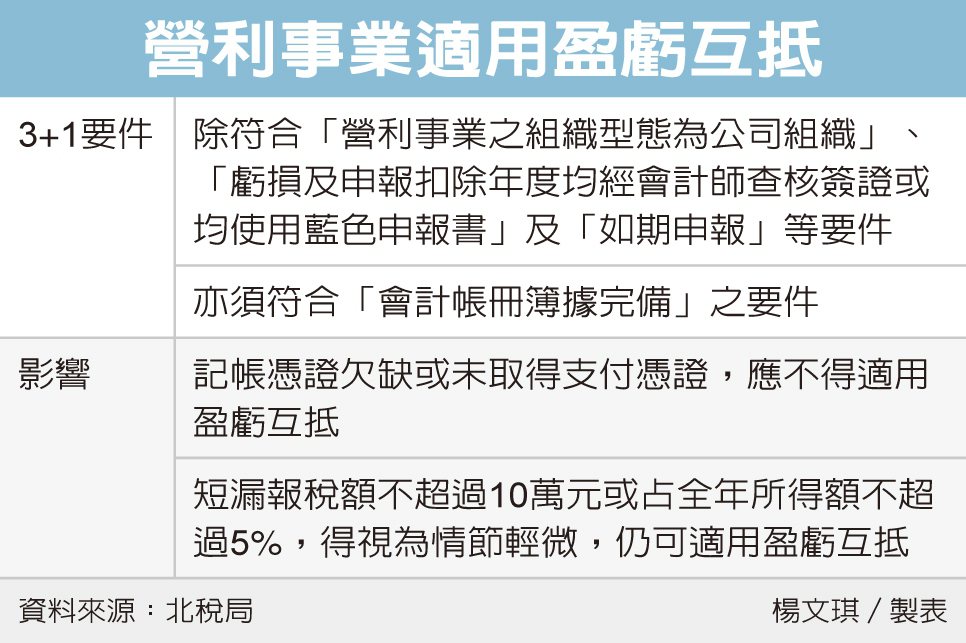

圖/ 經濟日報

財政部台北國稅局表示,營利事業適用所得稅法第39條第1項但書規定的盈虧互抵,除符合「營利事業之組織型態為公司組織」、「虧損及申報扣除年度均經會計師查核簽證或均使用藍色申報書」及「如期申報」等要件外,也須符合「會計帳冊簿據完備」的要件,才能適用前十年虧損扣除之規定。

北稅局說,所得稅法第39條第1項但書有關「會計帳冊簿據完備」中所稱之「完備」,依財政部相關規定,是以業經依照所得稅法及商業會計法等法令設置帳簿,並依法取得憑證為要件。營利事業如有成本費用中的記帳憑證欠缺或經核定認有未取得支付憑證,並未依商業會計法第14條辦理情事者,應不得適用前開盈虧互抵之規定。

不過,如符合財政部函示規定短漏報所得稅稅額不超過10萬元或短漏報課稅所得額占全年所得額之比例不超過5%,且非以詐術或其他不正當方法逃漏稅捐者,得視為短漏報情節輕微,免按會計帳冊簿據不完備認定,仍可適用盈虧互抵規定。

北稅局舉例說,甲公司2021年度營利事業所得稅經會計師查核簽證申報之全年所得額2,000萬元,並經扣除2018年度核定之虧損2,000萬元後,申報課稅所得額為0元。

經查核發現甲公司2021年度短漏報課稅所得額200萬元,因該短漏報課稅所得額200萬元占核定之全年所得額2,200萬元之比例9%已超過前揭函釋規定之5%,且短漏所得稅稅額40萬元(短漏報課稅所得額200萬元×稅率20%)亦已超過10萬元,其短漏報情節非屬輕微,按會計帳冊簿據不完備認定,核定全年(課稅)所得額2,200萬元,並調減其列報2018年度核定虧損數2,000萬元,予以補稅及就短漏所得額部分裁處罰鍰。