企业盈亏互抵四个必要

2023-09-25 经济日报记者杨文琪/台北报导

图/ 经济日报

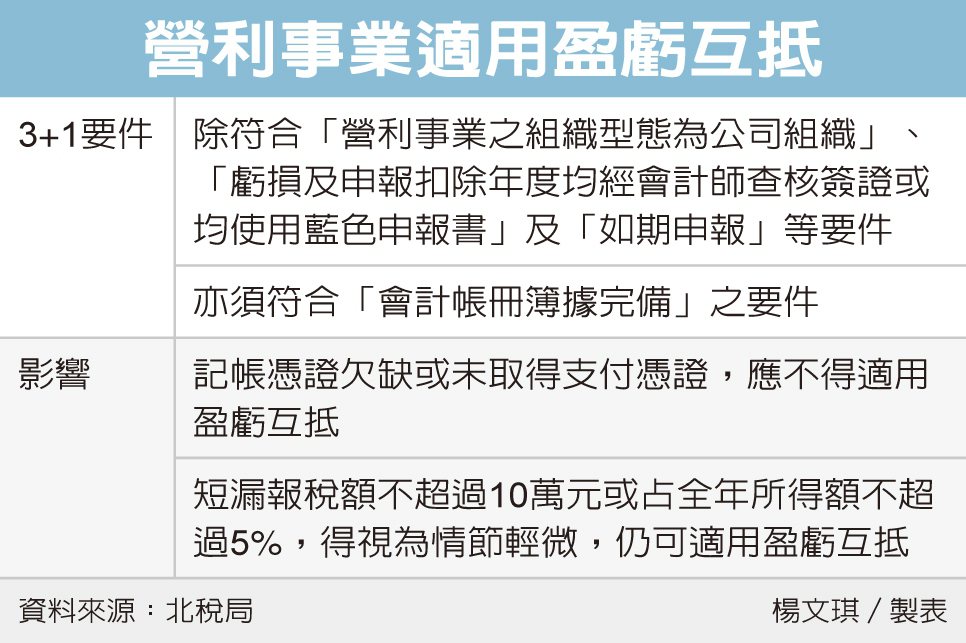

财政部台北国税局表示,营利事业适用所得税法第39条第1项但书规定的盈亏互抵,除符合「营利事业之组织型态为公司组织」、「亏损及申报扣除年度均经会计师查核签证或均使用蓝色申报书」及「如期申报」等要件外,也须符合「会计帐册簿据完备」的要件,才能适用前十年亏损扣除之规定。

北税局说,所得税法第39条第1项但书有关「会计帐册簿据完备」中所称之「完备」,依财政部相关规定,是以业经依照所得税法及商业会计法等法令设置帐簿,并依法取得凭证为要件。营利事业如有成本费用中的记帐凭证欠缺或经核定认有未取得支付凭证,并未依商业会计法第14条办理情事者,应不得适用前开盈亏互抵之规定。

不过,如符合财政部函示规定短漏报所得税税额不超过10万元或短漏报课税所得额占全年所得额之比例不超过5%,且非以诈术或其他不正当方法逃漏税捐者,得视为短漏报情节轻微,免按会计帐册簿据不完备认定,仍可适用盈亏互抵规定。

北税局举例说,甲公司2021年度营利事业所得税经会计师查核签证申报之全年所得额2,000万元,并经扣除2018年度核定之亏损2,000万元后,申报课税所得额为0元。

经查核发现甲公司2021年度短漏报课税所得额200万元,因该短漏报课税所得额200万元占核定之全年所得额2,200万元之比例9%已超过前揭函释规定之5%,且短漏所得税税额40万元(短漏报课税所得额200万元×税率20%)亦已超过10万元,其短漏报情节非属轻微,按会计帐册簿据不完备认定,核定全年(课税)所得额2,200万元,并调减其列报2018年度核定亏损数2,000万元,予以补税及就短漏所得额部分裁处罚锾。