企業利息支出列報 設限

2022-10-11 台灣食品暨製藥機械工業同業公會

企業利息支出列報,設限。報系資料照

< 提要 >

對關係人負債占業主權益逾3比1時 超過部分不能列費用或損失 但符合三情形可全數列舉

2022/10/11 00:09:50

經濟日報 記者陳姿穎/台北報導

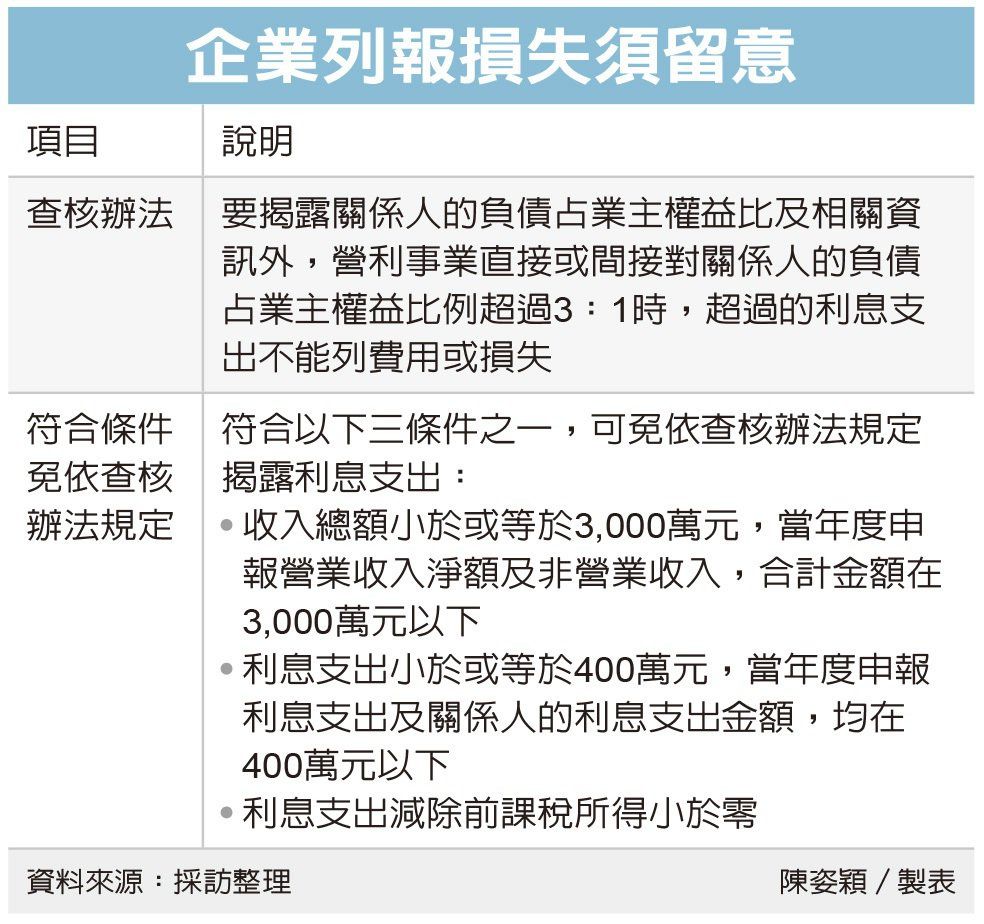

北區國稅局昨(10)日表示,企業支付的利息,未必全數可列報為費用或損失,依照規定,營利事業除了要揭露關係人的負債占業主權益比重及相關資訊外,營利事業直接或間接對關係人的負債占業主權益比例超過3比1時,超過的利息支出不能列費用或損失。

國稅局官員指出,為避免企業以大量債權融資替代股權出資,弱化資本、影響稅制公平,依據《所得稅法》及《營利事業對關係人負債之利息支出不得列為費用或損失查核辦法》(簡稱查核辦法)規定,營利事業直接或間接對關係人的負債占業主權益比例超過3比1時,超過部分不能列為費用或損失。

北區國稅局舉例,甲公司辦理2020年度營利事業所得稅結算申報,未依規定格式填列「關係人負債及業主權益明細表」,並列報利息支出2,100萬元,經國稅局查該發現,甲公司向關係人借款7億元,按年利率3%,支付利息計2,100萬元,但甲公司關係人負債占業主權益比例為5比1,超過查核辦法規定的比例標準3比1,因此超出部分不能列為費用或損失。

不過為簡化稅務行政及減輕營利事業的納稅成本,國稅局官員指出,符合三項情形之一時,即使營利事業關係人的負債占業主權益的比例超過規定標準,也可免依查核辦法規定揭露並計算調減利息支出。

包括一、收入總額小於或等於3,000萬元,當年度申報營業收入淨額及非營業收入,合計金額在3,000萬元以下;二、利息支出小於或等於400萬元,當年度申報利息支出及關係人的利息支出金額,均在400萬元以下;三、利息支出減除前課稅所得小於零。

國稅局官員舉例,乙公司全年收入總額為3,000萬元,雖然乙公司關係人負債對業主權益比例為5比1,不過因為符合收入總額小於或等於3,000萬元,因此可以不用依照查核辦法規定,自行調減利息支出。

官員提醒,營利事業辦理營利事業所得稅結算申報時,要注意列報的關係人利息支出是否超限,以免遭補稅並加計利息。