企业利息支出列报设限

2022-10-11 台灣食品暨製藥機械工業同業公會

企业利息支出列报,设限。报系资料照

< 提要>

对关系人负债占业主权益逾3比1时超过部分不能列费用或损失但符合三情形可全数列举

2022/10/11 00:09:50

经济日报记者陈姿颖/台北报导

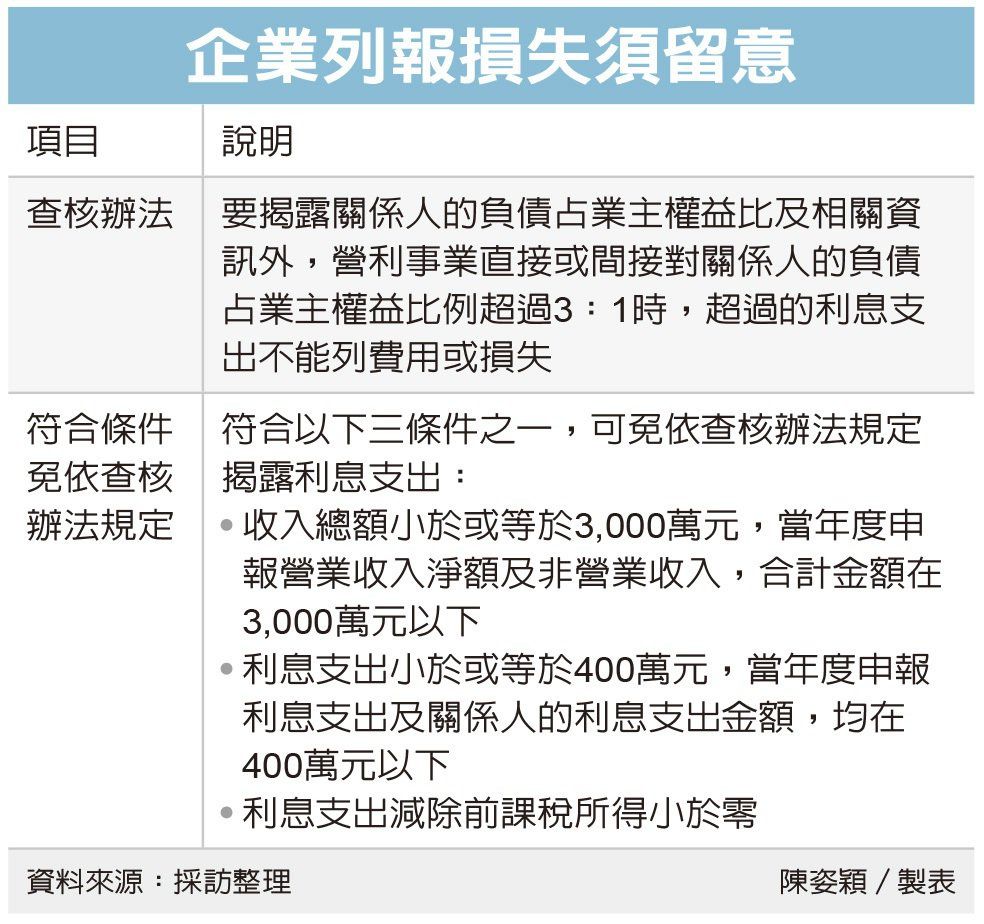

北区国税局昨(10)日表示,企业支付的利息,未必全数可列报为费用或损失,依照规定,营利事业除了要揭露关系人的负债占业主权益比重及相关资讯外,营利事业直接或间接对关系人的负债占业主权益比例超过3比1时,超过的利息支出不能列费用或损失。

国税局官员指出,为避免企业以大量债权融资替代股权出资,弱化资本、影响税制公平,依据《所得税法》及《营利事业对关系人负债之利息支出不得列为费用或损失查核办法》(简称查核办法)规定,营利事业直接或间接对关系人的负债占业主权益比例超过3比1时,超过部分不能列为费用或损失。

北区国税局举例,甲公司办理2020年度营利事业所得税结算申报,未依规定格式填列「关系人负债及业主权益明细表」,并列报利息支出2,100万元,经国税局查该发现,甲公司向关系人借款7亿元,按年利率3%,支付利息计2,100万元,但甲公司关系人负债占业主权益比例为5比1,超过查核办法规定的比例标准3比1,因此超出部分不能列为费用或损失。

不过为简化税务行政及减轻营利事业的纳税成本,国税局官员指出,符合三项情形之一时,即使营利事业关系人的负债占业主权益的比例超过规定标准,也可免依查核办法规定揭露并计算调减利息支出。

包括一、收入总额小于或等于3,000万元,当年度申报营业收入净额及非营业收入,合计金额在3,000万元以下;二、利息支出小于或等于400万元,当年度申报利息支出及关系人的利息支出金额,均在400万元以下;三、利息支出减除前课税所得小于零。

国税局官员举例,乙公司全年收入总额为3,000万元,虽然乙公司关系人负债对业主权益比例为5比1,不过因为符合收入总额小于或等于3,000万元,因此可以不用依照查核办法规定,自行调减利息支出。

官员提醒,营利事业办理营利事业所得税结算申报时,要注意列报的关系人利息支出是否超限,以免遭补税并加计利息。