企業列報匯兌損益 要留意

2022-12-06 台灣食品暨製藥機械工業同業公會

南區國稅局提醒,年底將屆,營利事業須留意正確列報外幣交易所發生的兌換損益。((經濟日報資料照片)

(經濟日報資料照片)

< 提要 >

收付帳款因匯率變動 導致結匯與原入帳金額出現差額 才可視為已實現兌換收益或損失

2022/12/06 01:43:05

經濟日報 記者陳姿穎/台北報導

日圓匯率近來走跌,屬於進口日製商品的廠商,除進口成本持續降低外,也因新台幣對日圓匯率接連上升,產生兌換盈益;南區國稅局提醒,年底將屆,營利事業須留意正確列報外幣交易所發生的兌換損益。

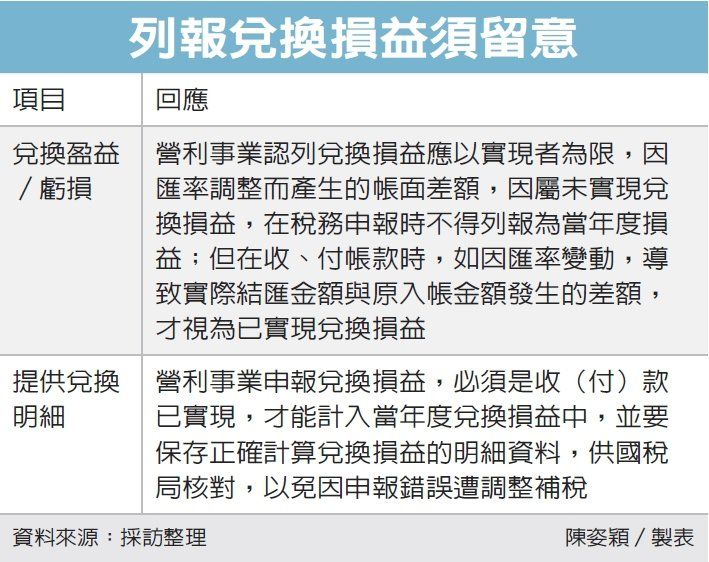

依照《營利事業所得稅查核準則》第29條及第98條規定,營利事業認列兌換損益應以實現者為限,如果只是因匯率調整而產生的帳面差額,因屬未實現兌換損益,在稅務申報時不得列報為當年度損益;但在收、付帳款時,如因匯率變動,導致實際結匯金額與原入帳金額發生的差額,才視為已實現兌換損益。

南區國稅局舉例,甲公司在今年年中進口商品交易總金額為8,000萬日圓,交易日的日圓匯率為0.2250,以進貨科目入帳金額為新台幣1,800萬元。

如甲公司在年底仍未支付,依當日日圓匯率0.2230評價計算,調整兌換盈益為16萬元〔(8,000萬日圓×0.2230)-1,800萬元〕,因該筆盈益是匯率調整產生的帳面差額,尚未實現,在稅務申報時免列為年度收益課稅。

國稅局官員表示,營利事業從事的交易常涉及外幣,而公司的外匯存款帳戶進行收、付款,該帳戶提領或解約換算成新台幣時,如果是因支、存匯率變動所產生的兌換盈虧,可以列為收益或損失;外匯存款帳戶如未實際兌領或解約,則不能列報為當年度的兌換損益。

南區國稅局舉例,乙公司申報2021年度營利事業所得稅時,列報兌換虧損700萬元,經查核發現,乙公司的外幣定期存款,於到期時以換單方式再續存,並將定存換單時點視為兌換損益已實現,不過因截至會計年度結束時,仍為外幣定存性質,因此乙公司因匯率變動,產生的帳面兌換損益,屬於未實現的兌換損益,因此不能列計損失,調增課稅所得額700萬。

國稅局提醒,營利事業申報兌換損益項目時,都必須是收(付)款已實現,才能計入當年度兌換損益中,並要保存正確計算兌換損益的明細資料,供國稅局核對,以免因申報錯誤遭調整補稅。