企业列报汇兑损益要留意

2022-12-06 台灣食品暨製藥機械工業同業公會

南区国税局提醒,年底将届,营利事业须留意正确列报外币交易所发生的兑换损益。 ((经济日报资料照片)

(经济日报资料照片)

< 提要>

收付帐款因汇率变动导致结汇与原入帐金额出现差额才可视为已实现兑换收益或损失

2022/12/06 01:43:05

经济日报记者陈姿颖/台北报导

日圆汇率近来走跌,属于进口日制商品的厂商,除进口成本持续降低外,也因新台币对日圆汇率接连上升,产生兑换盈益;南区国税局提醒,年底将届,营利事业须留意正确列报外币交易所发生的兑换损益。

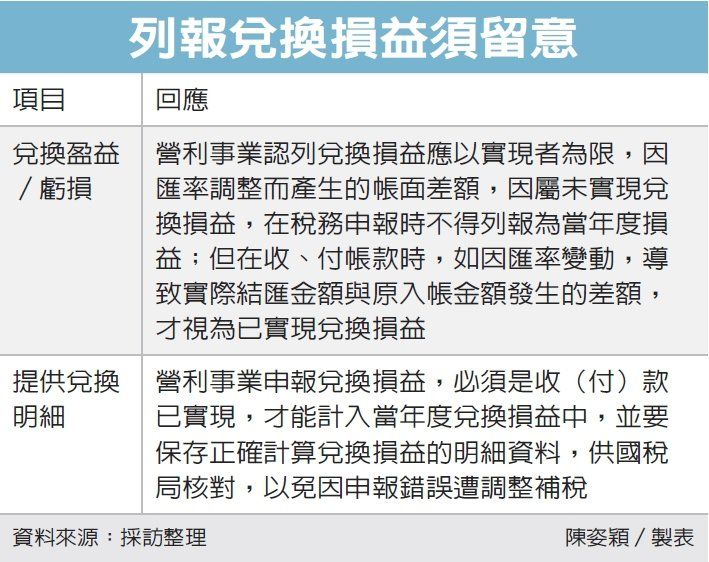

依照《营利事业所得税查核准则》第29条及第98条规定,营利事业认列兑换损益应以实现者为限,如果只是因汇率调整而产生的帐面差额,因属未实现兑换损益,在税务申报时不得列报为当年度损益;但在收、付帐款时,如因汇率变动,导致实际结汇金额与原入帐金额发生的差额,才视为已实现兑换损益。

南区国税局举例,甲公司在今年年中进口商品交易总金额为8,000万日圆,交易日的日圆汇率为0.2250,以进货科目入帐金额为新台币1,800万元。

如甲公司在年底仍未支付,依当日日圆汇率0.2230评价计算,调整兑换盈益为16万元〔(8,000万日圆×0.2230)-1,800万元〕,因该笔盈益是汇率调整产生的帐面差额,尚未实现,在税务申报时免列为年度收益课税。

国税局官员表示,营利事业从事的交易常涉及外币,而公司的外汇存款帐户进行收、付款,该帐户提领或解约换算成新台币时,如果是因支、存汇率变动所产生的兑换盈亏,可以列为收益或损失;外汇存款帐户如未实际兑领或解约,则不能列报为当年度的兑换损益。

南区国税局举例,乙公司申报2021年度营利事业所得税时,列报兑换亏损700万元,经查核发现,乙公司的外币定期存款,于到期时以换单方式再续存,并将定存换单时点视为兑换损益已实现,不过因截至会计年度结束时,仍为外币定存性质,因此乙公司因汇率变动,产生的帐面兑换损益,属于未实现的兑换损益,因此不能列计损失,调增课税所得额700万。

国税局提醒,营利事业申报兑换损益项目时,都必须是收(付)款已实现,才能计入当年度兑换损益中,并要保存正确计算兑换损益的明细资料,供国税局核对,以免因申报错误遭调整补税。