申报海外税额扣抵两个注意

2021-4-9 台灣食品暨製藥機械工業同業公會

新台币示意图。报系资料照

2021-04-09 04:04经济日报记者程士华/台北报导

跨国企业在海外缴税,虽然回台申报营所税时,可以扣抵部分税额,但仍有两项规定需要留意,北区国税局表示,首先,在台扣抵额度设有上限;其次,若境外收入来自我国租税协定国,如果在当地忘记申请优惠,导致在当地多缴到税,回台也不能扣抵。

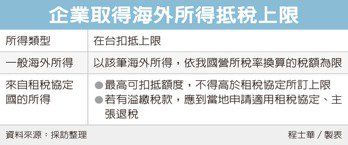

许多台商都有经营跨国业务,若因此获得海外来源所得,官员指出,依《所得税法》第3条规定,虽然境内外全部所得都要课税,但是来自境外的所得,如果已经依所得来源国税法规定,缴纳过所得税,可以抵减在台湾应课的营所税。

官员指出,在大多数的情况中,可以扣抵的上限,最高不得超过因加计该笔国外所得,而依国内适用税率计算,所增加的应纳营所税额。

不过还是有例外的情形,会让能够扣抵的上限更加限缩,官员表示,假设台商是在我国的租税协定国做生意,可能会受惠于租税协定,因而在当地享部分所得免税,或是订有上限税率,比一般税制更划算。

官员表示,在这种情形中,既然企业已可在当地享有租税优惠,回到台湾就不会再给予重复的优惠,《适用所得税协定查核准则》第26条当中也明订,如果可以适用所得税协定,却未申请适用,因而溢缴的国外税额,将不可回台申报扣抵。

官员举例说,近来查核2019年度营所税申报案时,发现有间公司在日本有大笔股权投资,当年度收到股利收入达200万元,且已于日本缴纳40.8万元所得税,在一般情形下,依我国营所税率换算,理论上申报营所税时,可以抵减40万元税额。

但由于我国跟日本之间签有台日租税协定,而且已经生效适用,台日之间针对股利扣缴的上限税率为10%,因此日本理论上只会课征20万元公司税,该公司因为没有申请优惠,不慎在当地多缴了20.8万元所得税。

官员表示,基于税法规定,这间公司在当地多缴的部分,不能回台抵减营所税;至于怎么争取自身合法权益?建议业者尽快向国税局申请我国税务居民证明,依租税协定向日本申请退税。