产创投抵改交货年度认定

2022-10-04 台灣食品暨製藥機械工業同業公會

《产业创新条例》提供智慧机械及5G投资抵减,自111年度起,已改以「交货年度」为准。 pixabay

2022-10-03 00:34 经济日报/ 记者

翁至威

/台北报导

《产业创新条例》提供智慧机械及5G投资抵减,财政部台北国税局提醒,适用投抵年度的认定,会影响减税利益实现年度及减税金额大小,过去是以付款年度或统一发票年度为准,不过自111年度起,已改以「交货年度」为准,提醒企业留意。

为鼓励企业投资,产创条例规定,营利事业投资智慧机械、5G,支出金额达100万元至10亿元以下者,可在支出金额5%内抵减当年度营所税;或在支出3%限度内,自当年度起三年内抵减各年度营所税。两种折抵方式择定后不得变更,且各年度投抵金额不得超过应纳营所税30%。

以适用规定来看,适用抵减年度的认定,就显得相当重要。

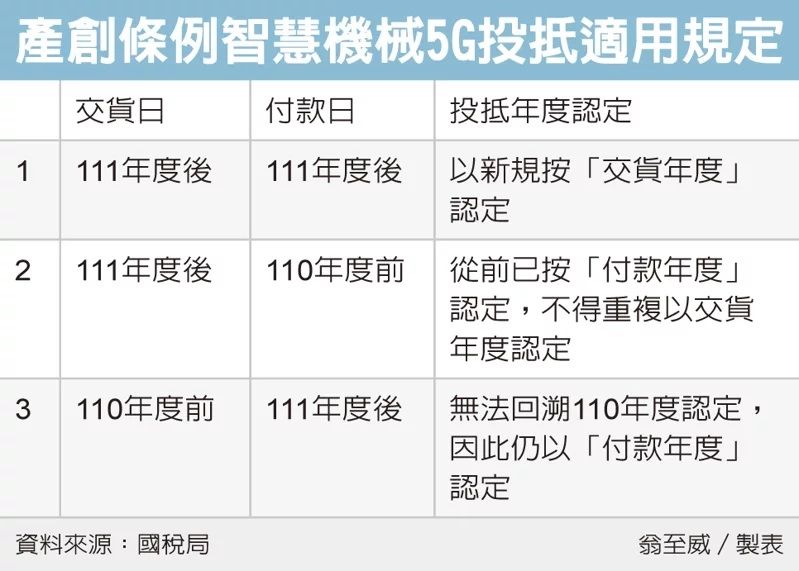

台北国税局长宋秀玲表示,过去在适用年度认定上,原以「统一发票所属年度」或「付款年度」来认定,但后来财政部考量,通常这类投资是在设备、技术交货后,才真正产生投资效益,因此今年7月修正抵减办法,自111年度起,改以「交货或服务提供完成年度」,来认定适用投抵年度。

不过由于部分公司情况是「先交货、后付款」,假设在110年度前交货,但111年度才付款,若仍要求以交货年度来认定适用租税优惠年度,恐影响公司权益,这种情况仍维持以付款年度为准。

反之,若公司是「先付款、后交货」,110年付款时已认定适用投抵者,不能在111年度交货时,又重复申请适用投抵。

国税局举例,若甲公司购置智慧机械,支出300万元,根据交货日、付款日在新规上路前后,分析三种情境。

一,若交货日在111年度、付款日在112年度,都在新规上路后,情况相对单纯,申请适用投抵年度以交货年度为准。

二,若交货日在111年度、付款日在110年度,甲公司照理讲已在110年度依付款日认定,适用投抵,111年度就不得再以交货年度重复申请。

三,若交货日在110年度、付款日在111年度,由于无法回溯到110年度去以交货日来认定,因此这类情况就仍维持以付款年度认定。