收違約金 視情況課營業稅

2022-10-13 台灣食品暨製藥機械工業同業公會

營業人收取利息、違約金或損害賠償金時,對於是否要開立統一發票常常混淆,安侯建業昨(12)日表示,營業人可檢視發生原因來判斷。經濟日報資料庫

經濟日報資料庫

< 提要 >

交易相對人收受利息、損害賠償金 有給付交換及對價關係才須繳交相關稅負

2022/10/12 23:13:53

經濟日報 記者陳姿穎/台北報導

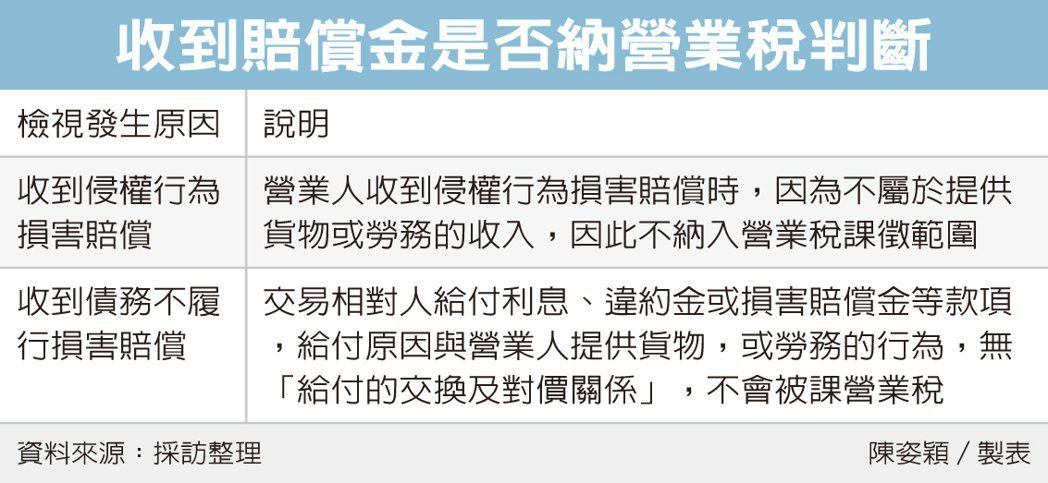

營業人收取利息、違約金或損害賠償金時,對於是否要開立統一發票常常混淆,安侯建業昨(12)日表示,營業人可檢視發生原因來判斷,若交易相對人給付利息、違約金或損害賠償金等款項的給付原因與營業人提供貨物或勞務之行為,無「給付的交換及對價關係」時,就不會被課營業稅。

KPMG安侯建業會計師丁英泰表示,過去稽徵實務認定,營業人因買方遞延付款而收取的「利息」收入,屬於銷售範圍應課徵營業稅,不過最高行政法院在去年底透過大法庭統一法律見解的機制,提出不同的解釋。

該判決認定營業人收取的法定遞延利息和營業人原提供勞務的行為無對價關係,營業人並非因為提供勞務而取得法定遲延利息,不屬於銷售額的一部分,因此針對法定遲延利息部分不應課徵營業稅。此外,對於因侵權行為、債務不履行而產生的損害賠償,是否要課徵營業稅,最高法院也做出解釋,如果賠償原因和消費行為無關,就不會產生課稅問題。

丁英泰舉例說明,A公司承攬交通部工程,並提供工程服務,完工後,交通部因遞延交付工程款,故而額外支付工程款的法定延遲利息(依法定利率5%計算)約3,000萬元給A公司。在過去A公司必須將收取到的法定遞延利息開立發票給交通部,但最高行政法院在去年判決,認為A公司收到的法定遞延利息不屬於銷售對價,因此不用課徵營業稅。

另外,如果不是因銷售貨物或勞務而取得的賠償金,也不屬於公司的銷售額,因此免徵營業稅。丁英泰舉例,托運人甲公司與乙貨運公司成立運送契約,貨物運送途中,乙公司因運送過程疏失而損害甲公司的商品,因而支付賠償金,甲公司因貨物受損而收到的賠償金,不屬於甲公司的銷售額,因此不用開立發票給乙公司,依法院見解也不會被課營業稅。

丁英泰表示,收到賠償金是否開立發票,可以從「給付的花用,是否與有意消費有關」來判斷,債務不履行的賠償金不是用來交換給付,就不屬於有意的消費支付,因此不是營業稅課徵範圍。