收违约金视情况课营业税

2022-10-13 台灣食品暨製藥機械工業同業公會

营业人收取利息、违约金或损害赔偿金时,对于是否要开立统一发票常常混淆,安侯建业昨(12)日表示,营业人可检视发生原因来判断。经济日报资料库

经济日报资料库

< 提要>

交易相对人收受利息、损害赔偿金有给付交换及对价关系才须缴交相关税负

2022/10/12 23:13:53

经济日报记者陈姿颖/台北报导

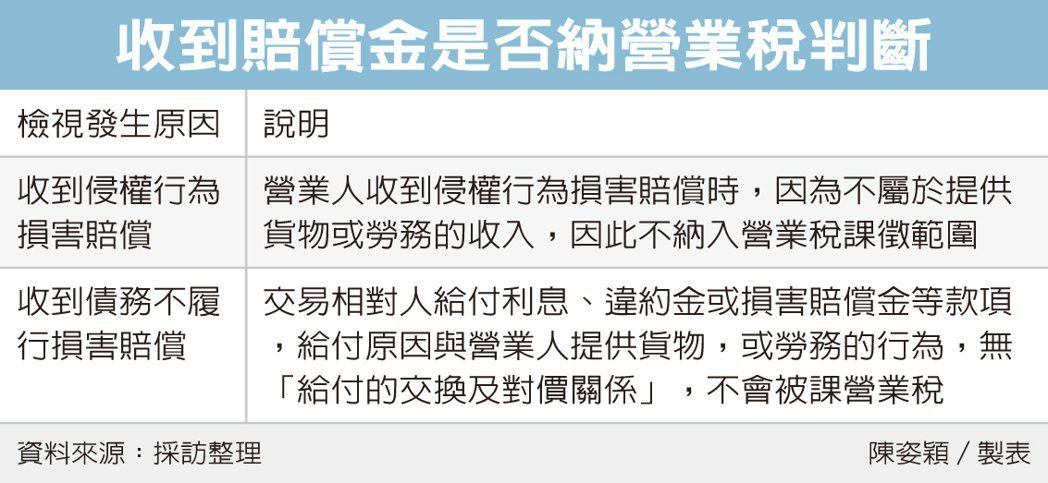

营业人收取利息、违约金或损害赔偿金时,对于是否要开立统一发票常常混淆,安侯建业昨(12)日表示,营业人可检视发生原因来判断,若交易相对人给付利息、违约金或损害赔偿金等款项的给付原因与营业人提供货物或劳务之行为,无「给付的交换及对价关系」时,就不会被课营业税。

KPMG安侯建业会计师丁英泰表示,过去稽征实务认定,营业人因买方递延付款而收取的「利息」收入,属于销售范围应课征营业税,不过最高行政法院在去年底透过大法庭统一法律见解的机制,提出不同的解释。

该判决认定营业人收取的法定递延利息和营业人原提供劳务的行为无对价关系,营业人并非因为提供劳务而取得法定迟延利息,不属于销售额的一部分,因此针对法定迟延利息部分不应课征营业税。此外,对于因侵权行为、债务不履行而产生的损害赔偿,是否要课征营业税,最高法院也做出解释,如果赔偿原因和消费行为无关,就不会产生课税问题。

丁英泰举例说明,A公司承揽交通部工程,并提供工程服务,完工后,交通部因递延交付工程款,故而额外支付工程款的法定延迟利息(依法定利率5%计算)约3,000万元给A公司。在过去A公司必须将收取到的法定递延利息开立发票给交通部,但最高行政法院在去年判决,认为A公司收到的法定递延利息不属于销售对价,因此不用课征营业税。

另外,如果不是因销售货物或劳务而取得的赔偿金,也不属于公司的销售额,因此免征营业税。丁英泰举例,托运人甲公司与乙货运公司成立运送契约,货物运送途中,乙公司因运送过程疏失而损害甲公司的商品,因而支付赔偿金,甲公司因货物受损而收到的赔偿金,不属于甲公司的销售额,因此不用开立发票给乙公司,依法院见解也不会被课营业税。

丁英泰表示,收到赔偿金是否开立发票,可以从「给付的花用,是否与有意消费有关」来判断,债务不履行的赔偿金不是用来交换给付,就不属于有意的消费支付,因此不是营业税课征范围。