企業帳面匯兌損益 不得列報

2022-10-14 台灣食品暨製藥機械工業同業公會

新台幣匯率不斷波動,廠商年度獲利因而受影響,台北國稅局昨(13)日提醒,營利事業外幣兌換虧損或盈益,必須在實際發生時才能列報。報系資料照

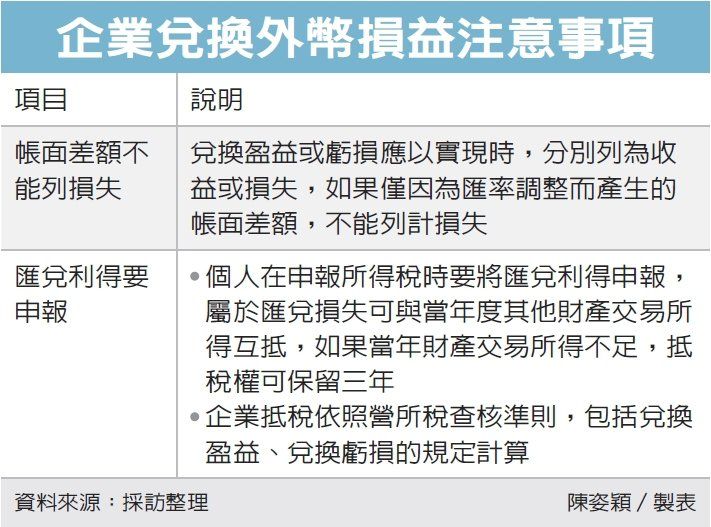

企業兌換外幣損益注意事項

< 提要 >

國稅局提醒 虧損或盈益實際發生才能申報 個人匯兌利得列財產交易 損失部分三年內可抵稅

2022/10/13 23:09:44

經濟日報 記者陳姿穎/台北報導

新台幣匯率不斷波動,廠商年度獲利因而受影響,台北國稅局昨(13)日提醒,營利事業外幣兌換虧損或盈益,必須在實際發生時才能列報,如僅因匯率調整而產生的帳面差額,在稅務申報時屬未實現兌換損益,不能列報為當年度損益。

國稅局官員表示,兌換盈益或虧損應以實現時,分別列為收益或損失,如果僅因為匯率調整而產生的帳面差額,免列為當年度的收益,也不能列計損失。雖然營利事業帳列的外幣存款,在財務會計上需依年底匯率進行評價調整,並將調整金額認列為兌換損益;但在辦理營利事業所得稅申報時,因不屬於實現損益,所以不能列為兌換損益。

台北國稅局舉例,甲公司申報2021年度營利事業所得稅時,列報兌換虧損新台幣2,400萬元,經國稅局查該,甲公司的兌換虧損,是因為商品外銷出口的美元收入,依2021年底匯率評價的未實現兌換損失,屬於匯率變動而產生的暫時性帳面差額,依營利事業所得稅查核準則規定,不能列為損失,因此遭台北國稅局調減兌換虧損2,400萬元,補徵稅額480萬元(2,400萬元×稅率20%)。

另外,國稅局官員提醒,近日新台幣匯率波動大,個人或企業可能會將先前購買的外幣兌換回新台幣,如果因此產生匯兌利得,個人在申報所得稅時要列為財產交易申報,屬於匯兌損失可與當年度其他財產交易所得互抵,如果當年財產交易所得不足,抵稅權可保留三年,如果是海外的財產交易則只限當年度扣除。

企業抵稅部分,則依照營所稅查核準則,包括兌換盈益、兌換虧損的規定計算。國稅局舉官員指出,假設B營業公司盈利100萬元,另外因外幣交易獲利10萬元,則以110萬元×營所稅率20%課稅;如果因外幣交易損失10萬元,則營利事業所得額以90萬元計算。

國稅局官員提醒,以國際貿易為導向的企業來說,匯率的波動影響年度獲利,但企業在年底調整外幣資產損益後,要留意未實現的匯兌損益,不能列入當年度損益,應在辦理營所稅結算申報時,帳外自行調減,以免因申報錯誤而遭調整補稅。