企业帐面汇兑损益不得列报

2022-10-14 台灣食品暨製藥機械工業同業公會

新台币汇率不断波动,厂商年度获利因而受影响,台北国税局昨(13)日提醒,营利事业外币兑换亏损或盈益,必须在实际发生时才能列报。报系资料照

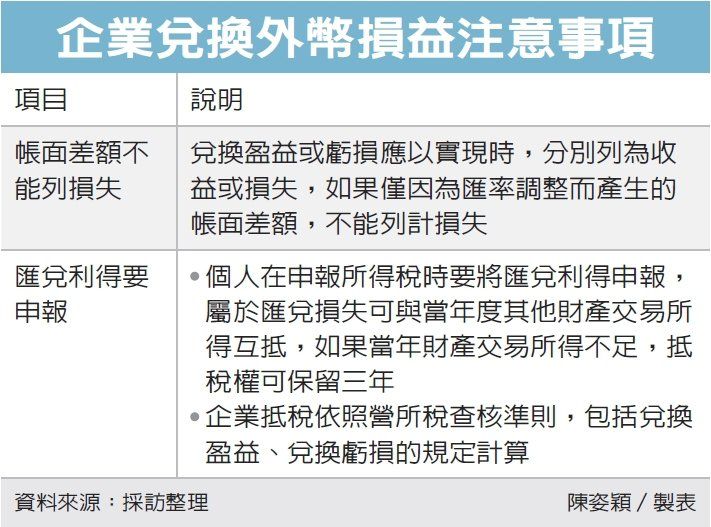

企业兑换外币损益注意事项

< 提要>

国税局提醒亏损或盈益实际发生才能申报个人汇兑利得列财产交易损失部分三年内可抵税

2022/10/13 23:09:44

经济日报记者陈姿颖/台北报导

新台币汇率不断波动,厂商年度获利因而受影响,台北国税局昨(13)日提醒,营利事业外币兑换亏损或盈益,必须在实际发生时才能列报,如仅因汇率调整而产生的帐面差额,在税务申报时属未实现兑换损益,不能列报为当年度损益。

国税局官员表示,兑换盈益或亏损应以实现时,分别列为收益或损失,如果仅因为汇率调整而产生的帐面差额,免列为当年度的收益,也不能列计损失。虽然营利事业帐列的外币存款,在财务会计上需依年底汇率进行评价调整,并将调整金额认列为兑换损益;但在办理营利事业所得税申报时,因不属于实现损益,所以不能列为兑换损益。

台北国税局举例,甲公司申报2021年度营利事业所得税时,列报兑换亏损新台币2,400万元,经国税局查该,甲公司的兑换亏损,是因为商品外销出口的美元收入,依2021年底汇率评价的未实现兑换损失,属于汇率变动而产生的暂时性帐面差额,依营利事业所得税查核准则规定,不能列为损失,因此遭台北国税局调减兑换亏损2,400万元,补征税额480万元(2,400万元×税率20%)。

另外,国税局官员提醒,近日新台币汇率波动大,个人或企业可能会将先前购买的外币兑换回新台币,如果因此产生汇兑利得,个人在申报所得税时要列为财产交易申报,属于汇兑损失可与当年度其他财产交易所得互抵,如果当年财产交易所得不足,抵税权可保留三年,如果是海外的财产交易则只限当年度扣除。

企业抵税部分,则依照营所税查核准则,包括兑换盈益、兑换亏损的规定计算。国税局举官员指出,假设B营业公司盈利100万元,另外因外币交易获利10万元,则以110万元×营所税率20%课税;如果因外币交易损失10万元,则营利事业所得额以90万元计算。

国税局官员提醒,以国际贸易为导向的企业来说,汇率的波动影响年度获利,但企业在年底调整外币资产损益后,要留意未实现的汇兑损益,不能列入当年度损益,应在办理营所税结算申报时,帐外自行调减,以免因申报错误而遭调整补税。