营所税申报留意五错误态样

2023-05-19 台灣食品暨製藥機械工業同業公會

国税局。联合报系资料照片

(经济日报资料照片)

< 提要>

海外所得未报缴、未采正确同业利润标准、固定资产折旧费有误等恐遭连补带罚

2023/05/18 23:43:41

经济日报记者陈姿颖/台北报导

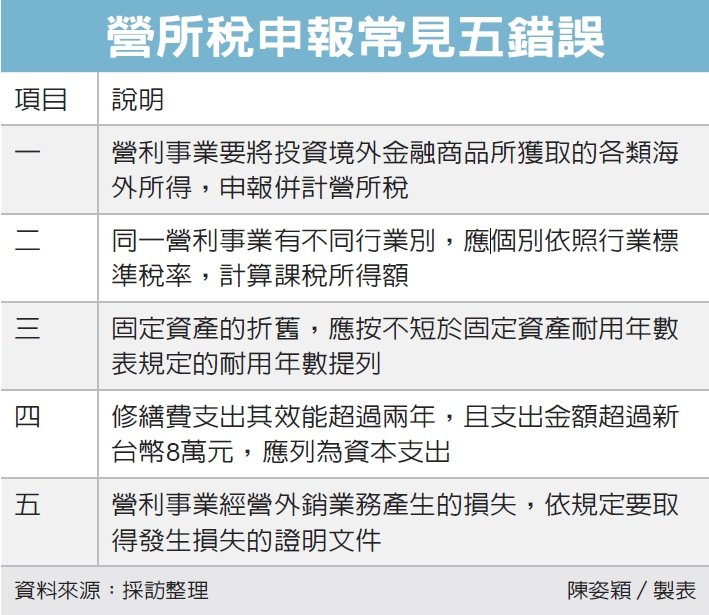

台北国税局表示,2022年度营所税申报至5月31日止,国税局整理常见五项申报错误态样,包含海外所得未申报、未依实际经营的行业别适用同业利润标准、固定资产计算提列折旧费用错误、修缮费支出金额超过8万元要列为资本支出,以及外销业务产生损失为提供证明文件等。

为协助营利事业正确申报,避免因误报致遭补税处罚,国税局官员提出五类常见错误。一、营利事业出售境外公司的股票以及期货商品所得,误以为是停征的证券、期货交易所得。官员说明,目前我国证券交易所得停征所得税,不过境外发行的股票以及期货商品所得不属于此范围,所以每年报税时,营利事业要将投资境外金融商品所获取的各类海外所得,并计营所税额申报。

第二、营利事业经营两种不同行业,却未依实际经营的行业别,适用同业利润标准,仅以其中一个事业的利润标准计算成本。官员指出,使用同业利润标准申报的营利事业,大多为会计帐簿还未健全的公司,如果同一营利事业有不同行业别,应个别依照行业标准税率,计算课税所得额。

第三、营利事业固定资产的折旧,应按不短于固定资产耐用年数表规定的耐用年数提列,以免超提折旧费用。官员表示,稽征机关对于超提折旧部分,无法认定将剔除补税,并加计利息征收税额。

官员补充,如果资产已达耐用年数表规定使用年限,营利事业仍继续使用时,可以就剩余残值,再自行预估使用年数及残值,计算每年可再提列的折旧费用。

第四、营利事业应依《营利事业所得税查核准则》规定,修缮费支出其效能超过两年,且支出金额超过新台币8万元,应列为资本支出。例如:厂房内加装冷暖气设备,应列为资本支出。

第五、营利事业经营外销业务产生的损失,依规定除了取得发生损失的证明文件外,如果损失金额每笔超过90万元,还须检附国外公证机构或检验机构出具的证明文件,作为认列外销损失的依据。