企业申报基本所得有撇步

2023-08-04 经济日报记者陈姿颖/台北报导

台北国税局呼吁,营利事业如有停征所得税的证券及期货交易所得,应计入基本所得额。 图/联合报系资料照片

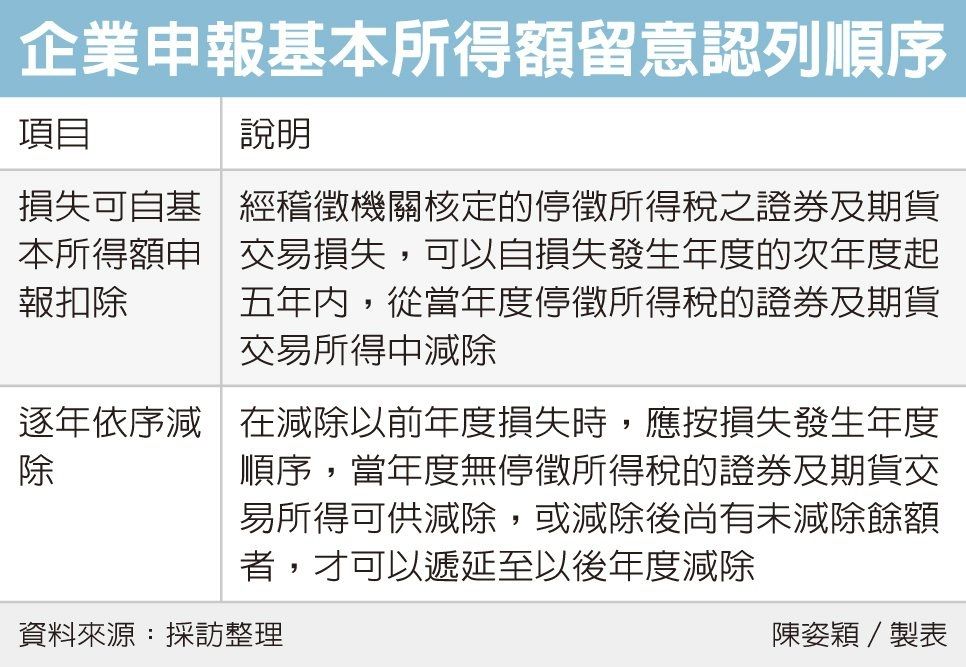

企业申报基本所得额留意认列顺序

台北国税局表示,营利事业申报基本所得额时,自课税所得额加计的当年度停征所得税之证券及期货交易所得,在减除前五年度经稽征机关核定的停征所得税的证券及期货交易损失时,官员提醒,应按损失发生年度顺序依序减除,以免申报错误遭调整补税。

台北国税局表示,依《所得基本税额条例》第7条第1项第1款及第2项规定,营利事业如有停征所得税的证券及期货交易所得,应计入基本所得额,经稽征机关核定的停征所得税之证券及期货交易损失,可以自损失发生年度的次年度起五年内,从当年度停征所得税的证券及期货交易所得中减除。

不过依所得基本税额条例施行细则第5条第6项规定,在减除以前年度损失时,应按损失发生年度顺序,逐年依序减除;当年度无停征所得税的证券及期货交易所得可供减除,或减除后尚有未减除余额者,才可以递延至以后年度减除。

国税局举例说明,甲公司110年度营利事业所得基本税额申报表中,列报当年度应计入基本所得额之证券及期货交易所得新台币800万元,减除107及108年度证券及期货交易损失,分别为40万元及60万元后,申报计入基本所得额的证券及期货交易所得为700万元(800万元-40万元-60万元)。

经调查甲公司上(109)年度应计入基本所得额的证券及期货交易所得额为180万元,另外甲公司107年及108年度证券及期货交易损失应在109年度全数抵减,截至109年底止,甲公司应已无证券及期货交易损失未减除余额。

不过甲公司误以为109年度未达基本税额的课税门槛,在计算基本所得额时,未依序先将107及108年度证券及期货交易损失40万元及60万元,自109年度证券及期货交易所得中减除,导致110年度证券及期货交易所得,误减除107及108年度证券及期货交易损失100万元(40万元+60万元),国税局认定基本所得额少计100万元,核定补缴基本税额12万元。